長い人生を過ごしていく中で、将来を見据えたライフプランを考えながら、計画的にお金の管理をされている方も多くなってきました。

荻野 奈緒美

荻野 奈緒美しかし、ライフステージに合わせた資金準備とは別に、将来起こるリスクを見越した「万が一の備え」も必要です。

ここでは、あなた自身の生活環境やライフステージに当てはめながら、生きていく上でのリスクを確認していきましょう。

荻野 奈緒美(おぎの なおみ)

WOWOWアナウンサーを経て、その後フリーに転身。NHKBS「週刊シティ情報」などを担当し、講演会・イベントでのMCなど多方面で活躍。

経済番組に出演したのをきっかけにFP資格を取得。

現在は中立なFPとして相談業務や執筆活動の他、ハウスメーカーや不動産会社にてセミナーやアドバイスも行っている。

生活おけるリスクってどんなこと?

「リスク」とは「危険」という意味が頭に浮かんでくると思いますが、ただ危険という訳ではなく、将来を予測する中で起こる危険や損失のことを指します。

身の回りで起こるリスクには様々なものがあり、回避できるものもあれば、突然起きてしまうものもあります。また環境や立場によってリスクと捉えるか否かも違ってきます。

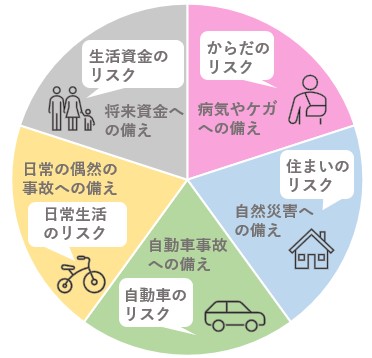

荻野 奈緒美まず生活の中で考えられるリスクを5つに分け、各リスクからどのような経済的不安が生まれるのか見ていきましょう。

1. からだのリスク

まずはじめに、からだのリスクをみていきます。

からだのリスクとは、病気やケガに関するリスク。

生命保険の加入状況などをまとめたデータ(生命保険文化センター 生活保障に関する調査(2019年度))によると、保険への加入目的として第一位に挙げられているのも、「ケガや病気になった際の医療費のため」となっています。

荻野 奈緒美突然のケガや病気は、入院費や手術代、生活費などの経済的な不安を抱えるだけでなく、精神的な不安を持ちながら過ごすことになるでしょう。

病気やケガの際に特に心配されるのは、入院費用や通院費用の負担です。

入院1日あたりの自己負担額は平均23,300円※ですが、直近の入院時の入院日数は平均で15.7日となっていますので、1度の入院で約37万円の出費を伴うことになります。

※(公財)生活保険文化センター「生活保障に関する調査(2019年度)」

公的な医療保障や社会保障だけでは足りないと感じる場合は、貯蓄のほか、医療保険やがん保険、就業不能保険なども検討し、経済的な不安だけでも備えておくと良いでしょう。

\ 医療費の負担が心配なあなたへ /

2. 生活資金のリスク

続いてのリスクは、生活資金のリスクです。

生活資金のリスクとは、文字通り生活する上で将来必要となる資金に関するリスク。

具体的には、お子様の教育資金、ご自身の老後資金は、準備に時間がかかる資金です。なるべく早めにスタートして、少しずつでも蓄えていかなくてはなりません。

特に、家族が増えるようなタイミングでは、一家の大黒柱として「家計の生計を担う」という責任も生まれます。

もし、病気やケガで働けなくなった場合、収入減をどうやって補うのか、また万が一の事態が起こった場合、遺された家族が安心して生活できるだけの資産が準備できているのか、家族と相談しながらもしものときの生活費を備えていきましょう。

荻野 奈緒美具体的な方法としては、貯蓄のほか、万が一に備えるための死亡保障として、定期死亡保険や収入保障保険などがあります。

\ 万が一の生活資金に備えたいあなたへ /

3. 車のリスク

車のリスクは、自動車事故に関するリスクになります。

交通事故は、大きく分けると

- 相手にケガを負わせる人身事故

- 他人の家の塀を壊したなどの物損事故

があります。

4. 住まいのリスク

住まいのリスクは持ち家に関するリスクです。

荻野 奈緒美自然災害による被害は年々増加しており、豪雨や洪水で浸水、暴風や地震で倒壊してしまうなど、住まいを守る備えは必要不可欠となってきました。

被害を受けた住まいへは公的支援制度による支援金を頼りに修復したいところですが、被害状況によっては不足分が発生し、大きな出費となるでしょう。

5. 日常生活のリスク

続いては、日常生活に潜む損害に関するリスクです。

荻野 奈緒美日常での偶然の事故は、気を付けていても防ぎきれないこともあります。

- お子さんが遊んでいたサッカーボールが通行人にあたりケガを負わせる

- 自転車で相手の自動車を傷つけてしまう

などの人身事故や物損事故は、高額な損害賠償請求が発生する可能性があります。

また身の回りの物の盗難や破損等も大きな損失になりかねません。

自分の生活環境やライフステージに当てはめて検討しよう

5つのリスクは皆さんにとって、すべてに気をつけなければならないリスクではありません。

荻野 奈緒美年齢や環境によっては、備える必要がないリスクもあるでしょう。

ではどのようなライフステージ、環境の方が当てはまるのかを見ていきましょう。

貯蓄が十分でない方・収入が不安定な方

リスクによる損失額は、いつ必要となるか予測ができません。

貯蓄が十分にある方なら捻出できますが、住宅資金や老後資金のために少しずつ貯めておいた資金を使用してしまうと、計画していた将来プランが崩れるかもしれません。

また収入に変動のある自営業者やフリーランスの方は、会社員などと比べて社会保障制度が充実していません。そのため、ケガや病気で働けなくなった場合の備えを考えなければなりません。

貯蓄で備えるほか、就業不能保険やがん保険・医療保険なども検討するとよいでしょう。

\ 保険料が節約できる! /

\ 一覧表が便利! /

自動車を運転される方・持ち家の方

自動車事故などの不測の事態は、いくら回避しようとも防げない場合もあります。自分が加害者となってしまう損害賠償は高額請求となるケースがあり、任意の自賠責保険だけでは対応できない可能性もあります。

また自然災害の被害は建物や地域によっても異なりますので、お住まいの自治体が作成したハザードマップで危険度等を確認する必要がありますが、近年の災害状況からは建物の被害が年々拡大することも考えられます。

安心安全な生活を送るためにも万が一の損失に備えて、自動車保険や火災保険に加入しておきましょう。

リスクと向き合うには

生きていく上での様々なリスクをお伝えしてきました。

リスクは突如として起こりますので、いつ何時どのくらいの損失や被害を受けるのか予測することは難しいとされています。

ご自身の環境やライフステージを考慮しながら、ご家族で改めてリスクについて話し合うことをお勧めします。

執筆:2021年11月