つみたてNISAやiDeCo(個人型確定拠出年金)といった税制優遇制度を利用して資産形成を始める人が増えています。実際、これから始めようという方は、金融機関選びで悩まれるのではないでしょうか。

今回は、つみたてNISAを始めたいという方のために、金融機関の選び方についてご説明します。

対面中心の金融機関とネット中心の金融機関、どちらを選ぶ?

つみたてNISAを取り扱っている証券会社や銀行といった金融機関は大きく分けると、

- 町中に店舗があり対面で相談や手続きを行うことができるタイプ

- 基本的にはインターネットで手続きを行い、必要に応じて電話やチャットなどでサポートを受けることができるタイプ

に分かれます。

ここで、それぞれのタイプのメリット、デメリットを整理してみましょう。

| 対面 | インターネット | |

|---|---|---|

| メリット | じっくり相談できる(商品の話だけでなく、ライフプランなども含めた相談が可能なことも)分からないことはその場ですぐに聞ける | 手数料が安い好きな時間帯に取引(注文)できる必要な情報だけを入手できる |

| デメリット | 手数料が高い窓口や電話など営業時間が限定的書面での手続きが多いことも本来意図していなかった商品を勧められることも | 必要とする情報をウェブサイトで自分で探していく必要がある取引の際には、商品や手数料などに関する説明を自分で読んでいく必要があるID/PWの管理をする必要がある |

対面の最大のメリットは、店頭で説明を受けながら手続きを行えることです。ちょっとしたことも含めて、その場で質問すれば、基本的にはすべてその場で解決できます。また、商品やサービスから少し離れて、ライフプランや相続といったテーマについて相談することもできるでしょう。

ただし、デメリットもあります。対面ならではのポイントになりますが、手数料が高めであること、営業時間が限られていること、書面での手続きが多いこと等が挙げられます。また、つみたてNISAの相談に行ったのに、いつの間にか別の商品・サービスを勧められていたという可能性も否定できません。

一方、インターネットのメリットですが、手数料が安く、いつでも好きな時に取引(手続き)を行うことができるというのが最大のメリットでしょう。

ただし、インターネットの場合には自分でウェブサイトを見ながら必要な情報を探し、手続きをしていかなければなりませんので、全くの初心者という方にとっては難しく感じられるかもしれません。また、自分の口座にログインするためのIDやパスワードを管理していく必要もあります。

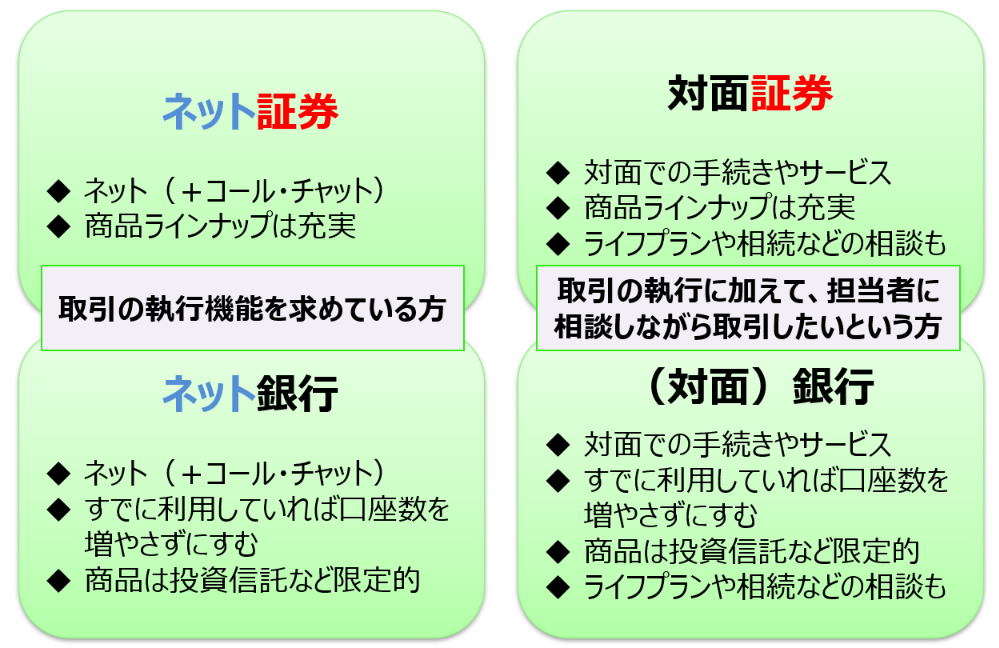

つみたてNISAの金融機関はネットか対面か、証券か銀行かで大きく分けると4タイプ

ネットか対面かという視点に、証券会社か銀行かという視点も加えると、次のように大きく4つのタイプに分かれます。

ある程度の知識や経験があり、どの商品を選び、どのように積立設定すればよいか分かっているという方は、利便性が高く、手数料も安いネット系がよいでしょう。

本格的にやりたいなら証券会社を、日常的に使う銀行口座も兼ねてということなら銀行を選ばれるとよいでしょう。

一方、じっくりと対面で話を聞きながら始めたいという方は、対面証券や(対面)銀行がよいでしょう。ゆくゆくは株式や債券の取引もしていきたいという方は証券会社を、投資信託などの取り扱いがあれば十分という方は銀行でよいかと思います。

ただし、いずれにしても、対面の場合には、ご自宅や職場の近くに店舗があることが大切ですので、自然と選択肢は限られてきます。

なお、対面が基本の金融機関であっても、最近はインターネットでも取引ができるようになっているところがほとんどですから、2回目以降は必ずしも店頭に足を運ばなくてもインターネットで済ませることも可能です。

つみたてNISAの金融機関を選ぶ際のポイントは?

つみたてNISAを始めるにあたり金融機関を選ぶ場合には、どのようなポイントを確認すればよいのでしょうか。

まず、つみたてNISAの場合には次のような条件があります。

- 1年ごとに一人一口座のみ開設可能(一般NISAとの併用は不可)

- 1年に1回限り金融機関を変更可能(ただし、手続きは面倒で時間もかかります)

- 非課税優遇を維持するためには、その金融機関の口座を20年間維持することに

NISA口座については、一般NISAか、つみたてNISAのどちらを利用するかを決め、1年毎にどちらかの口座をどこか一つの金融機関に開設することができます。

例えば、2022年にA証券会社でつみたてNISA口座を開設した場合、同じ2022年に別のB銀行でつみたてNISA口座を開設することはできません。

ただし、2023年になれば、A証券会社ではなく、B銀行でつみたてNISA口座を開設することは可能です(この場合、2022年にA証券会社で開設したつみたてNISA口座は、最長2041年までそのままA証券会社で運用を継続することが可能です)。

少し込み入った話になってしまいましたが、一度口座を開設すると、変更する手続きは面倒で時間もかかるため、金融機関を選ぶ時には慎重に選ぶことが大切です。

ここで、金融機関を選ぶ際のポイントを6つの項目にわけて整理すると次のようになります。

| 項目 | 内容 |

|---|---|

| 取扱商品の種類や本数 | 最大213本のうち、どのくらいの取り扱いがあるか。自由に選びたいという方もいれば、厳選されていた方が選びやすいという方も |

| 積立資金の決済方法 | 銀行口座引き落とし、証券総合口座、クレジットカード決済 |

| 最低積立金額 | 積立1回あたりの最低積立金額はいくらか100円?1,000円?5,000円? |

| 積立方法のパターン | 積立頻度(毎月、毎週、毎日など)の選択肢はあるかボーナス積立の設定は可能か |

| 手続方法の利便性 | 書面のみか、ネットで完結しているか窓口やコールセンターのサポートはあるか |

| ポイント | ポイントは付与されるか(積立時、残高比例で運用時) |

1つ目はつみたてNISA対象商品の取扱商品の数です。つみたてNISAの対象投資信託は、次のように213本(2022年4月26日時点)となっていますが、これらのうち、実際に何本の商品を取り扱っているかは金融機関によって大きく異なります。

例えば、モーニングスターの「つみたてNISA総合ガイド」では、つみたてNISAの商品数の多い順、少ない順などで金融機関を確認することができるのですが、SBI証券の166本、松井証券の160本、楽天証券の156本などと多いところもあれば、中には1本のみといった金融機関もあります。

口座開設が完了し、いざ積立を始めようとした時に、思ったほど商品がなかったということでは困りますので、取扱商品数を確認しておくことは大切です。

また、金融機関選びの別のポイントとしては、実際の積立サービスに関するものがあります。積立のためのお金をどのような方法で支払うのか(銀行口座振替、証券口座引落、クレジットカード決済など)、積み立てる時には最低いくらから積み立てることができるか、そして積み立ての頻度やボーナス設定ができるか、といった点です。

最低積立金額は1回100円といった少額のところもあれば、1回10,000円からと少し高めに設定されている金融機関もあります。

また、ボーナス設定というのは、毎月1回などの定期的な積み立てとは別に、年に1~2回、決まった月に決まった金額を別で積み立てる設定ができるものです。年の途中からつみたてNISAを始める場合には、ボーナス設定を利用することで開始一年目からつみたてNISAの最大投資可能額(年間40万円)の積み立てを行うことができますので、途中から始め、できるだけ多くの金額を積み立てたいという場合には利用されるとよいでしょう。

その他の点としては、本記事の最初に説明した手続きが対面なのか、ネットなのか、そして、ポイントサービスがあるかといった視点があります。

ポイントサービスは、積立金額に応じて0.5~1%などのポイントが付与されたり、運用残高に応じてポイントが付与されるものです。もちろんポイントがつくのはありがたく、おトクなことではあるのですが、ポイントサービスは変更される可能性もありますので、あくまでおまけ程度と考えておくのがよいかと思います。

まとめ

いざつみたてNISAを始めよう、と思っても、どこの金融機関を選べばよいのか、というのは難しいことかと思います。基本的には本記事でご説明したポイントを参考にしながらご自身のライフスタイルにあった金融機関を選んでいただければと思います。

なお、ご自身のまわりで実際に利用されている方がいる場合には使い勝手を聞いてみると、実際の使い勝手がわかり参考になるかと思います。

変更する手続きは確かに面倒ではあるのですが、変更することは可能ですので、まずは実際に始めてみて、使い勝手などを確認し、どうしてもという場合には変更されていくという形でもよいでしょう。

執筆:2022年6月